行政職業能力測試:十字交叉法巧解混合問題

來源:國家事業單位考試網

2016-11-28 15:34:48

事業單位考試中,混合問題時常出現,有時是利潤混合、有時是濃度等混合等等。這類問題一旦出現,很多考生都會選擇放棄、盲選答案,其正確率當然也就很低了。其實,這類問題是有一種非常好用的解題方法的,那就是十字交叉法。

在十字交叉法初使用階段,要注意格式規范,當熟練度達到一定程度后就可以快速使用十字交叉法解決混合問題了。

假設甲乙混合前甲的平均量M(甲)大于乙的平均量M(乙),十字交叉法對應關系及格式如下:

根據十字交叉法這樣一個格式,有A:B=C:D再結合具體問題的條件,就可以輕松搞定混合問題了。

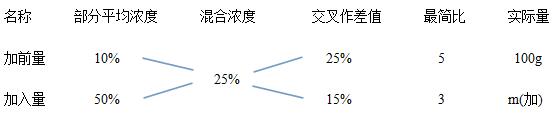

例題1:燒杯中裝了100g濃度為10%的鹽水。每次向燒杯中加入不超過14g濃度為50%的鹽水,問最少加多少次之后,燒杯中的鹽水濃度達到25% ?(假設燒杯中鹽水不會溢出)

A.6 B.5 C.4 D.3

【答案】B

【解析】每次加濃度為50%的鹽水不超過14g,問最少加多少次,可以先求出總的需要加多少克,設為m(加),然后再除以最大量14g后取整即可解出本題。那么本題的關鍵在于求出需要加入的總的量,應用十字交叉法有:

則:5:3=100:m(加),可以解出,m(加)=60克,所以當每次加入的都恰好是14克時,最少需加次數為60÷4=4.3 由于次數是整數,所以最少需加大于14.3的最小整數15次。選擇B項。

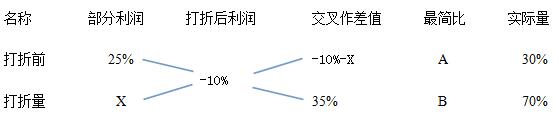

例題2:某商店花1000元進了一批商品,按期望獲得相當于進價25%的利潤來定價,結果只銷售了商品總量的30%,為盡快周轉資金,商品決定打折銷售,這樣售完剩余商品,虧本1000元,問商店是按定價打幾折銷售的?

A.四八折 B.六折 C.七五折 D.九折

【答案】B

【解析】成本10000元,最后虧損1000,則最后的利潤為-10%,打折前實際銷售了總量的30%,打折后實際銷售了總量的70%,設打折后按進價的利潤為X,應用十字交叉法有:

則:30%:70%=A:B=(-10%-X):35% ,可以解出,X=-25%,此時的-25%是相對于成本價而言的利潤,即在成本的基礎上虧損25%,但是題目中問的是按定價的幾折?所以應該為(1-25%)÷(1+25%)=0.6 即在定價的基礎上打了六折出售,選擇B項。

事業單位考試網提醒廣大考生,在初學十字交叉法解決混合問題時一定嚴格按照標準格式和步驟解題,對十字交叉法熟悉了之后,這將是一種非常便捷快速的解題方法,任何方法都是熟能生巧的,希望廣大考生多多練習,在事業單位考試中取得佳績。

免費學習資源(關注可獲取最新開課信息)