行測(cè)指導(dǎo):攻克利潤(rùn)問(wèn)題

來(lái)源:

2017-05-10 13:17:08

在事業(yè)單位考試行測(cè)數(shù)學(xué)運(yùn)算題型中,題目設(shè)計(jì)越來(lái)越貼近生活,其中,與生活貼合度較高的題型首先就是利潤(rùn)問(wèn)題,所以利潤(rùn)問(wèn)題出現(xiàn)頻率較高。為了幫助考生快速解決這種常考題目,利潤(rùn)問(wèn)題需要我們掌握的有兩方面內(nèi)容,一方面需要我們掌握基本公式;另一方面,需要熟練掌握應(yīng)對(duì)方法。今天我們?yōu)閺V大考生總結(jié)了有關(guān)利潤(rùn)問(wèn)題的相關(guān)知識(shí)點(diǎn)。

(一)基本公式

利潤(rùn)問(wèn)題研究的無(wú)非就是成本、售價(jià)、利潤(rùn)以及利潤(rùn)率之間的關(guān)系,因此,想做好利潤(rùn)問(wèn)題,首先必須要熟悉各個(gè)量之間的關(guān)系,利潤(rùn)問(wèn)題的相關(guān)公式為:

1、利潤(rùn)=售價(jià)-成本

當(dāng)售價(jià)大于進(jìn)價(jià)時(shí),贏利,反之,虧損,此時(shí)商品利潤(rùn)用負(fù)數(shù)表示。

2、利潤(rùn)率=利潤(rùn)/成本×100%=(售價(jià)-成本)/成本×100%=(售價(jià)/成本)-1×100%

由此推導(dǎo)出利潤(rùn)問(wèn)題的另外兩個(gè)公式:

售價(jià)=成本×(1+利潤(rùn)率)

成本=售價(jià)/(1+利潤(rùn)率)

3、打折率=折后售價(jià)/折前售價(jià)=成本×(1+折后利潤(rùn)率)/成本×(1+折前利潤(rùn)率)=1+折后利潤(rùn)率/1+折前利潤(rùn)率。

打幾折是指按定價(jià)的百分之幾十出售,也就是商品的定價(jià)×打折率。

(二)常用解題方法

解決利潤(rùn)問(wèn)題的方法一共有四種分別是方程法、比例法、特值法和十字交叉法,事業(yè)單位考試目前以前三種方法為主。

1.方程法:方程法關(guān)鍵是找到等量關(guān)系,等量關(guān)系往往通過(guò)題干中的標(biāo)志性語(yǔ)句或基本公式列方程,通常題干涉及求解具體數(shù)量是利用方程法,通常設(shè)成本為X的情況較多。

例:某商品按20%利潤(rùn)定價(jià),然后按8.8折賣(mài)出,共獲得利潤(rùn)84元,求商品的成本是多少元?

A.1500 B.950 C.840 D.760

【解析】題干中利潤(rùn)為84,雖然沒(méi)有明顯的標(biāo)志性詞語(yǔ),但是根據(jù)“利潤(rùn)=售價(jià)-成本”列方程,設(shè)成本是X元,有X(1+20%)×0.88-X=84,解得X=1500。

2.特值法:特值法的應(yīng)用環(huán)境主要是對(duì)于無(wú)單位的題目以及題干中所求為比例關(guān)系且對(duì)應(yīng)量未知。利潤(rùn)問(wèn)題中利潤(rùn)率就是一個(gè)比例關(guān)系,一般設(shè)未知成本和數(shù)量為特值,常設(shè)為1、10或100。

例:去年10月份一臺(tái)電腦的利潤(rùn)率為50%,11月份降價(jià)10%,后在12月份價(jià)格又上漲5%,問(wèn)12月份該電腦的利潤(rùn)率為多少?

A.37% B.42% C.45% D.55%

【解析】題干中的數(shù)據(jù)均為相對(duì)數(shù)值,屬于為單位可采用特值法解決。設(shè)電腦的成本為“100”,則10份訪電腦的售價(jià)為 100×(1+50%)=150,則12月份該電腦的價(jià)格為150×(1-10%)×(1+5%)=141.75,因此12月份電腦的利潤(rùn)率=41.75%,選擇B項(xiàng)。

3.比例法:在利潤(rùn)問(wèn)題中同樣可以采用正反比去解題。根據(jù)公式“售價(jià)=成本×(1+利潤(rùn)率)”,當(dāng)售價(jià)一定時(shí),成本與(1+利潤(rùn)率)成反比。

例:某商品第二次進(jìn)價(jià)是第一次進(jìn)價(jià)的80%,若售價(jià)不變,則利潤(rùn)率比第一次銷(xiāo)售此商品時(shí)的利潤(rùn)率高30個(gè)百分點(diǎn),問(wèn)第一次銷(xiāo)售此商品時(shí)所定的利潤(rùn)率是多少?

【解析】?jī)纱芜M(jìn)價(jià)之比=5:4,而售價(jià)不變,則兩次(1+利潤(rùn)率)之比=4:5,設(shè)所求為x,則(1+x):(1+x+30%)=4:5,解得x=0.2,即第一次銷(xiāo)售此商品時(shí)所定的利潤(rùn)率為20%。

4.十字交叉法:利潤(rùn)率的混合問(wèn)題,類(lèi)似于濃度混合問(wèn)題,往往當(dāng)題干中所求為打折率時(shí)我們優(yōu)先采用十字交叉。

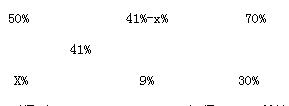

例:一批商品,按期望獲得50%的利潤(rùn)來(lái)定價(jià)。結(jié)果只售出70%的商品,為盡早售完剩下的商品,商店決定按定價(jià)打折銷(xiāo)售,這樣所獲得的全部利潤(rùn)是原來(lái)的期望利潤(rùn)的82%,問(wèn)打了幾折?

A.7 B.7.5 C.8 D.8.5

【解析】設(shè)打折后的利潤(rùn)率為X%,最終商品的利潤(rùn)率為50%×82%=41%應(yīng)用十字交叉法,

則得到(41-x)%/9%=70%/30%,解得X=20,所以打折后的利潤(rùn)率是20%,根據(jù)公式打折率=(1+折后利潤(rùn)率)/(1+折前利潤(rùn)率)=(1+20%)/(1+50%)=0.8,即商品打了8折。

以上四種方法是利潤(rùn)問(wèn)題的常用解題方法,當(dāng)題干等量關(guān)系明顯且求具體數(shù)量要用方程;求利潤(rùn)率和間接求兩數(shù)之比用特值;求打折率往往用十字交叉,因此廣大考生若能將這些方法熟練掌握,對(duì)于利潤(rùn)問(wèn)題就可以迎刃而解。

對(duì)于上述考點(diǎn),各位考生要重點(diǎn)學(xué)習(xí)并掌握每個(gè)考點(diǎn)和解題的方法,只要我們將常考的題型所涉及的基本理論知識(shí)掌握扎實(shí),才能在有限的時(shí)間解決數(shù)量關(guān)系的題目。相信通過(guò)大家一定的練習(xí),一定會(huì)有所提高,拿到一個(gè)滿意的分?jǐn)?shù)。

免費(fèi)學(xué)習(xí)資源(關(guān)注可獲取最新開(kāi)課信息)